15 _ PMP ®. Areas de conocimiento PMI® . Coste.

La gestión de los costos del proyecto incluye los procesos relacionados con planificar, estimar, presupuestar, financiar, obtener financiamiento, gestionar y controlar los costos de modo que se complete el proyecto dentro del presupuesto aprobado.

La gestión de los costos del proyecto incluye los procesos relacionados con planificar, estimar, presupuestar, financiar, obtener financiamiento, gestionar y controlar los costos de modo que se complete el proyecto dentro del presupuesto aprobado.

Ciclo de vida del coste

I+D+i Desarrollo Operaciones y Mantenimiento Desmantelamiento

10% 25% 60% 5%

Análisis de Valor ó Ingeniería de Valor

Se buscan soluciones más baratas sin pérdida de desempeño o funciones. Se usa tanto para reducir el coste y el tiempo de ejecución, como para mejorar la calidad y el rendimiento del producto, servicio ó resultado del proyecto.

El control de costos del proyecto, puede incluir la gestión de los ingresos previstos a lo largo del desarrollo del proyecto o incluso al análisis y control del rendimiento financiero esperado (TIR, flujo de caja,..).

Para determinar la distribución y gestión de los costos de un proyecto, se debería tener en cuenta los requisitos de los interesados.

El objetivo de los procesos de planificación es conseguir la línea base y los procesos de control, comparando dicha línea base con el trabajo realmente realizado, de forma que se pueda confirmar que el proyecto se desarrolla según lo previsto, o por el contrario, detectar las modificaciones.

La mayoría de los proyectos requieren capital de trabajo para financiar el desfase natural que se produce entre la ocurrencia de los egresos operativos y los ingresos de caja.

Dinámica de los procesos

| Inicio | Planificación | Ejecución | Control | Cierre | |

| Integración | 1 | 1 | 1 | 2 | 1 |

| Alcance | 4 | 2 | |||

| Tiempo | 6 | 1 | |||

| Costo | Planificar gestión coste

Estimar coste Desarrollar presupuesto |

Controlar el presupuesto | |||

| Calidad | 1 | 1 | 1 | ||

| RRHH | 1 | 3 | |||

| Comunicaciones | 1 | 1 | 1 | ||

| Riesgos | 5 | 1 | |||

| Adquisiciones | 1 | 1 | 1 | 1 | |

| Interesados | 1 | 1 | 1 | 1 | |

| TOTAL | 2 | 24 | 8 | 11 | 2 |

Esta área de conocimiento tiene cuatro procesos y sigue el esquema definido y expuesto en los otros dos componentes de la triple restricción (alcance y tiempo):

- Los procesos están en planificación y en control.

- El objetivo de los procesos de planificación es conseguir la línea base y los procesos de control, comparan dicha línea base con el trabajo realmente realizado, de forma que se pueda confirmar que el proyecto se desarrolla según lo previsto, o por el contrario, detectar las modificaciones.

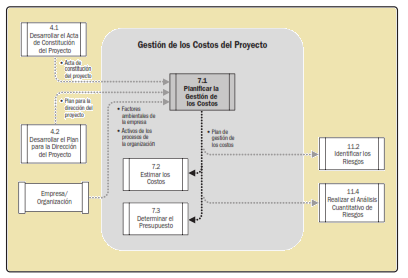

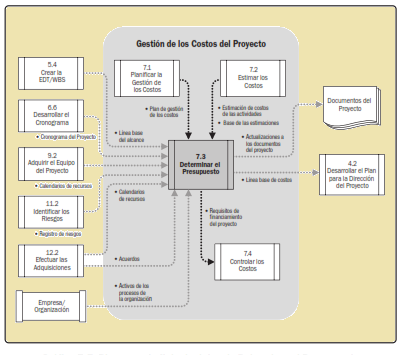

Al igual que en el resto de áreas de conocimiento del PMBOK©, vemos que el primer proceso 7.1, tiene el objetivo de establecer cómo se va a gestionar el presupuesto y los costos del proyecto, tanto en su fase de planificación, como en la posterior de control.

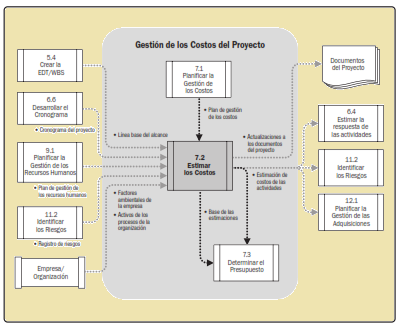

Seguidamente, en el segundo proceso 7.2 se busca estimar los costos de cada uno de las actividades del proyecto. Por lo que su principal salida son las estimaciones de los costos de las actividades. También es importante recalcar que como salida se debe exponer las bases de cómo se han realizado estas estimaciones. En capítulos siguientes –riesgos-, veremos cómo es un factor muy importante para calibrar la fiabilidad y exactitud de las mismas, el conocer su fuente.

Las entradas de este proceso son las necesarias para poder realizar esta valoración; en concreto, dentro del plan para la dirección del proyecto, tendremos en cuenta la el cronograma, esto es así, debido a que no hay que olvidar que es en el proceso 6.1, donde se definen las actividades del proyecto necesarias para completarlo y cuya descomposición se basa en la EDT definida en el capítulo del alcance 5.3. Además, la línea base del coste, también llamada línea “S”, tiene en cuenta cuándo se producen los gastos en el proyecto.

Para estimar los costes, debemos tener en cuenta el concepto de triple restricción; cuando se modifica uno de ellos, afecta como mínimo al cumplimiento de al menos los objetivos de uno de los dos restantes. Por lo que necesitamos conocer, además del cronograma (tiempo), la línea base del alcance (alcance), que es donde se define el trabajo a realizar.

Las herramientas de este proceso se basan en la estimación.

El objetivo del siguiente proceso, 7.3, es sumar las estimaciones realizadas en el anterior y conseguir definir la línea base del costo. Por lo que se deberá disponer de la información necesaria.

Usaremos las salidas del proceso anterior y la línea base del alcance y el cronograma, así como el calendario de recursos, ya que es en este momento donde comprobaremos si los recursos inicialmente disponibles tienen el coste adecuado o, por el contrario debemos buscar alternativas.

También se incluye como entrada los calendarios de recursos y acuerdos, para poder detectar restricciones o condicionantes que afecten al presupuesto.

Como salidas, y como hemos ido indicando, obtendremos la línea base del costo, que servirá para comprobar el cumplimiento del plan en este campo. Incluso aparece el plan de financiación –requisitos de financiamiento del proyecto-, ya que en este proceso debemos ser capaces de determinar cuál debe ser la financiación del proyecto y cuándo debe producirse, para que en todo momento, se dispongan fondos para su ejecución.

Así, el último proceso, 7.4, va a monitorizar el trabajo realizado, -datos sobre el desempeño del trabajo- dato obtenido en el proceso 4.3, con la línea base del costo – incluida en el plan para la dirección del proyecto-. De forma que a través de las técnicas de valor ganado y proyecciones, se pueda determinar si se cumple el proyecto o por contrario tenemos que generar un cambio en la línea base.

Así, como salidas tendremos las cinco salidas típicas de este proceso de monitorización y que coinciden con las de los otros dos procesos de la triple restricción: actualizaciones al plan, documentos y APO, solicitudes de cambio y mediciones del desempeño del trabajo, en lo relativo al coste, y que se utilizarán para generar el informe de desempeño del proyecto (área de conocimiento de comunicación).

Nota:

A la hora de gestionar los costes, hay que tener en cuenta los requisitos y características de los agentes afectados, ya que es factible que no todos usen los mismos parámetros o criterios, por lo que se debe realizar una labor de análisis y comunicación entre todos para consensuar el método más adecuado.

Planificar la Gestión del Coste. 7.1.

Es el proceso que establece las políticas, los procedimientos y la documentación necesarios para planificar, gestionar, ejecutar el gasto y controlar los costes del proyecto.

Plan de Gestión de Costes

NO tiene proceso discreto, podría ser el proceso 7.0, pero existe

Debe incluir, aunque no limitarse a:

- Nivel de precisión de las estimaciones

- Unidades de medidas para las estimaciones

- Umbrales de control

- Reglas de la gestión del valor ganado que se utilizarán para medir el rendimiento

- Formatos de los informes

Estimar los Costes. 7.2.

Establecer aproximadamente los recursos monetarios necesarios para completar todas y cada una de las actividades del proyecto.

¿Qué necesito para empezar?

Línea base del alcance (enunciado, EDT y diccionario de la EDT)

y los Planes ( costos, cronograma, recursos humanos y riesgos).

Las estimaciones mejoran en exactitud y precisión según avanza el proyecto, encontrando las siguientes etapas:

- ROM ó estimación inicial, muy poco precisa: -50%/+100%

- Diseño conceptual: -25%/+50%

- Diseño preliminar: -15%/+30%

- Diseño detallado: -10%/+15% al final de la fase de planificación, cuando las estimaciones se consideran definitivas

Al efectuar la estimación de costes de las actividades hay que tener en cuenta la Teoría de la Curva de Aprendizaje:

– experiencia + coste + experiencia – coste

El tiempo necesario para desarrollar una tarea disminuye a medida que la tarea se repite.La cantidad de mejora disminuye conforme se producen más unidades.

Herramientas

- Juicio de expertos.

- Estimación análoga.

- Estimación paramétrica.

- Estimación ascendente.

- Estimación por tres valores.

- Análisis de reserva.

- Según simulación de Montecarlo

Las estimaciones pueden incluir unas reservas o colchones, para tener en cuenta la incertidumbre del proyecto. De forma que un proyecto muy definido y del que se tenga un gran control, las reservas podrán ser muy ajustadas y reducidas. En cambio en un proyecto muy poco definido o de alto riesgo, las reservas serán superiores.

En cualquier caso, conforme se vaya desarrollando el proyecto, estas reservas se pueden ir reduciendo, aumentado o incluso eliminando.

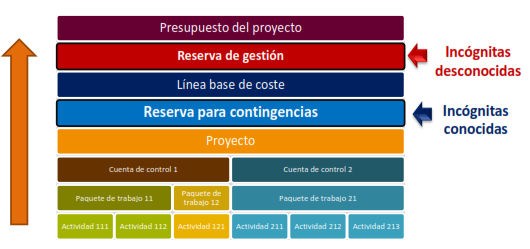

Tipos de reservas

1. Reservas de contingencia – riesgos identificados

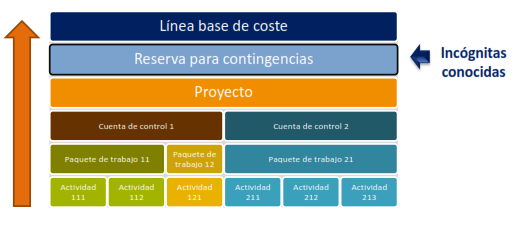

Son la parte del presupuesto que se dedica a cubrir los riesgos identificados en el proyecto, por lo que se deben incluir en la línea base del costo.

Para cubrir los riesgos “conocidos-desconocidos”, susceptibles de afectar al proyecto. Pueden ser establecidas por actividad concreta o por la totalidad del proyecto.

Puede ser definida como una cantidad fija, un porcentaje sobre el total, o pueden ser calculadas mediante herramientas de cálculo cuantitativo como el EMV Valor Monetario Esperado o el método de Monte Carlo.

Son gestionadas por el director de proyecto, y si los imprevistos objeto de estas reservas, no sobrepasan lo estimado, no es necesario generar una orden de cambio. Se puede asimilar a una partida concreta del proyecto.

2. Reservas de gestión – riesgos no identificados

Se establecen para poder hacer frente a las situaciones no identificadas “desconocido-desconocido”, y que pueden afectar al proyecto.

No se incluyen en la línea base del costo, pero sí en la totalidad del proyecto.

Esta reserva, como hemos dicho, se suma a la línea base del costo, y se gestiona a alto nivel, lo que implica que cualquier cambio debe ser autorizado por el comité de cambios –no la puede gestionar directamente el director de proyecto, al contrario que las reservas de contingencia-.

Teniendo en cuenta lo expuesto anteriormente, el presupuesto total de un proyecto debería estar estructurado teniendo en cuenta, tanto los costes directos del proyecto, los indirectos, así como las resevas necesarias para asegurar que se dispondrá de fondos suficientes para acometerlo.

Conciliación de estimaciones /sanity check: es recomendable realizar cuantas estimaciones sean necesarias y comparar entre sí los resultados de cada una.

NO olvidar en las estimaciones de los costes de las actividades:

- Costes variables los que varían proporcionalmente a la cantidad de trabajo o unidades producidas

- Costes fijos los que no varían y son independientes de la cantidad de trabajo ó unidades producidas

- Costes directos asociados directamente a la realización del trabajo del proyecto

- Costes indirectos costes imputados a cada proyecto, compartidos entre varios ó destinados a mantener la estructura de la compañía.

Las salidas son la estimación de costos de las actividades que son evaluaciones cuantitativas de los costos probables que se requieren para completar el trabajo del proyecto, la base de las estimaciones y las actualizaciones a los documentos del proyecto.

Determinar el Presupuesto. 7.3.

Sumando los costes estimados de las actividades individuales obtenemos el presupuesto del proyecto.

Agregar los costes estimados para las actividades del proyecto y/o los paquetes de trabajo de la EDT con el fin de elaborar y autorizar un presupuesto, estableciendo una línea base del rendimiento del coste

En los proyectos pequeños la estimación de costes y la preparación del presupuesto están tan estrechamente ligados que se consideran un solo proceso.

La linea base del coste es el presupuesto y está estrechamente relacionada con la linea base del alcance (edt) y la linea base del tiempo (cronograma). Las 3 constituyen la linea base del proyecto.

Las principales herramientas son:

Agregación de costes: las estimaciones de costes de las actividades se suman:

- 1º los paquetes de trabajo

- 2º niveles superiores de la EDT, como las Cuentas de Control

- 3º todo el proyecto

Análisis de reservas:

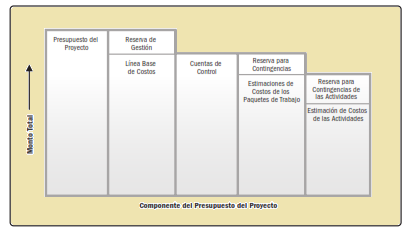

- Reserva de contingencia: para riesgos conocidos o identificados; forma parte de la línea base del coste.

- Reserva de gestión: para riesgos desconocidos; no forma parte de la línea base del coste pero sí del presupuesto.

La salida principal del proceso 7.2. es:

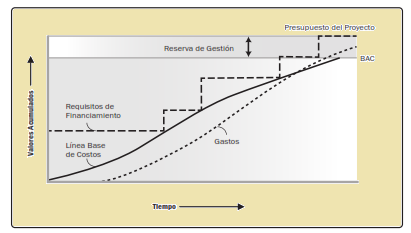

Línea Base del Coste:

- Es el presupuesto del proyecto distribuido en el tiempo que se usa como referencia respecto del cual se puede medir, supervisar y controlar el rendimiento general del coste del proyecto.

- Normalmente se representa de forma acumulada en una curva

- La reserva de contingencia SI forma parte de la LBC pero la de gestión NO forma parte de la LBC pero si del presupuesto total de costes

Requisitos de financiamiento del proyecto que son las necesidades de financiaciones adelantadas y las actualizaciones a los documentos del proyecto.

La gestión-control del Coste 7.4.

Para evitar desviaciones incontroladas del presupuesto realizaremos un seguimiento con el proceso Controlar los Costes. Actualizaremos los costes de proyecto y gestionaremos los posibles cambios.

El beneficio clave de este proceso es que proporciona los medios para detectar desviaciones con respecto al plan con objeto de tomar acciones correctivas y minimizar el riesgo.

Gran parte del esfuerzo de control de costes se dedica a analizar la relación entre los fondos del proyecto consumidos y el trabajo real efectuado correspondiente a dichos gastos. Una herramienta muy útil es la Gestión del Valor Ganado.

El objetivo no es sólo conocer qué costos ha consumido el proyecto, sino prever cuál será el costo total al finalizar el proyecto.

Herramientas

Gestión del Valor Ganado es una metodología que combina medidas de alcance, cronograma y recursos para evaluar el rendimiento y el avance del proyecto. Integra la planificación del alcance con la planificación del coste, junto con la planificación del cronograma, para generar la línea base del rendimiento, que facilita la evaluación y la medida del rendimiento y del avance del proyecto. Estos principios se pueden aplicar a todos los proyectos, en cualquier sector. A menudo se utiliza software de gestión de proyectos para realizar el seguimiento de los costes.

Metodo valor ganado (EVM):

Se utiliza para la medición del desempeño e integra las mediciones de alcance, costo y cronograma. Se basa en comparar la línea base S, definida anteriormente con la evolución de las tres dimensiones indicadas. Para cada paquete y/o cuenta de control, el EVM, establece y monitorea lo siguiente:

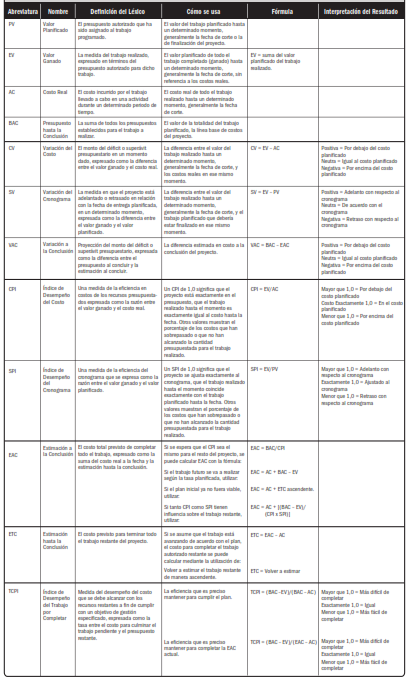

- Valor Planificado (VP): Es el presupuesto autorizado para realizar el trabajo necesario para completar una actividad o paquete de trabajo. Recordamos que no tiene en cuenta la reserva de gestión, Por lo que incluye el trabajo autorizado y su presupuesto.

- Valor Ganado (EV): Es la medida de trabajo realizado en términos del presupuesto autorizado. Es el trabajo completado, con el presupuesto del trabajo presupuestado. Se usa a menudo para describir el % completado de un proyecto.

- Costo real (AC): Es el costo total en el que se ha incurrido realmente.

Las variaciones sobre la línea base, se monitorearán a través de:

Variación del cronograma SV (Schedule variance): Es igual al valor ganado EV, menos lo planificado PV.

SV = EV – PV

Variación del costo CV (Cost variance): Es igual al valor ganado EV, menos el costo real AC.

CV = EV – AC

Índice de desempeño del cronograma SPI (Schedule Performance Index) Es una medida del avance del proyecto comparado con avance planificado y por lo tanto de la eficiencia del cronograma.

SPI = EV / PV

- Si es menor que uno: se ha realizado menos trabajo.

- Si es mayor que uno: se ha realizado más trabajo.

A igualdad de costo planificado, (lo que tenía que haber costado), comparamos el trabajo realmente realizado con el planificado, así si hemos podido realizar más trabajo nuestro proyecto va por delante de lo planificado (adelantados en tiempo), ya que hemos hecho más que lo previsto en el plan.

Desempeño de la ruta crítica: También se puede hacer un análisis más concreto con las tareas que componen la ruta crítica, ya que así se podrá determinar si el proyecto terminará o no en la fecha de finalización programada.

Índice de desempeño del costo CPI: Es una medida del valor completado del trabajo, en comparación con el coste o avances reales del proyecto. Se considera la métrica más importante. Mide la eficiencia de la gestión del costo para la realización del trabajo: “cuánto trabajo se consigue con cada € que se invierte”.

CPI = EV / AC

En este caso, analizando el trabajo que realmente se ha ejecutado, vamos a comparar lo que ha costado. Así, si lo realizado ha costado menos que lo planificado, la inversión (cada euro gastado) está teniendo un rendimiento mayor del previsto, por lo que el proyecto está por debajo de lo planificado.

Proyecciones de costos

La terminología utilizada para las proyecciones de costos es la siguiente:

- Presupuesto hasta la conclusión (BAC: Budget at completion)

- Estimación a la conclusión (EAC: Estimate at completion)

- Estimación hasta la conclusión (ETC: Estimate to complete)

Conforme se desarrolla el proyecto, el equipo puede realizar una estimación de cómo acabará, de la estimación a la conclusión lo que se denomina EAC (Estimation at Completion).

EAC = AC + ETC

EAC = AC + (BAC – EV)

EAC = BAC / CPI

EAC = AC + (BAC – EV) / CPI

BAC-EV (variaciones atipicas)

ETC=(BAC-EV)/CPI (variaciones típicas)

- Variaciones atípicas son las que no se espera que vuelvan a ocurrir en el futuro.

- Variaciones típicas son las que SI se espera que vuelvan a ocurrir en el futuro.

Índice del desempeño del trabajo por completar TCPI

Este índice mide la relación entre lo que falta trabajar (BAC – EV) y los fondos restantes (BAC – AC). Indica la eficiencia de costos necesaria para alcanza rel BAC (o el EAC).

Es la proyección calculada del desempeño del costo, que debe lograrse para el trabajo restante, con el propósito de cumplir una meta de gestión especificada (objetivo de gestión).

Así, si el director de proyectos, comprueba que el BAC ya no va a ser viable, lo reemplazará por el EAC, el que una vez aprobado, sustituirá al BAC como meta del desempeño del costo.

La justificación de que el índice resultante sea o no factible conseguirlo, es una cuestión en muchos casos subjetiva, a la que el director de proyectos deberá dar solución.

TCPI = (BAC – EV) / (BAC – AC) TCPI basado en BAC (se cumple meta del BAC)

TCPI = (BAC – EV) / (EAC – AC) TCPI basado en EAC (meta desempeño costo no se cumple)

Conceptualmente, consiste en comparar el trabajo restante con los fondos restantes.

Se suele considerar esta la opción más optimista, ya que el director de proyectos estima que las pérdidas y retrasos se podrán recuperar mejorando los índices CPI o SPI.

TCPI > 1: malo. Tenemos que mejorar la eficiencia para no exceder el presupuesto original.

TCPI < 1: bueno. Tenemos holgura para gastar más sin que esto genere un exceso en el costo total del proyecto.

La definición del Alcance, el cronograma y el presupuesto son los tres elementos básicos que todo proyecto debe tener definido antes de pasar a ejecutar mediante sus líneas bases.

Fuentes:

PMBok – PMI® –

Wolf Project

Varios internet